Fondbolagens förenings pensionsarbetsgrupp

Kontaktpersoner: Pia Nilsson och Fredrik Hård

- OBS! Detta dokument finns fr o m september 2018 i uppdaterad version: "Fakta om premiepensionen"

Sammanfattning

I den allmänna debatten om det svenska pensionssystemet hävdar kritiker att premiepensionssystemet är dyrt och att avkastningen har varit undermålig. Premiepensionssystemet ges skulden för att den så kallade bromsen slagit till. Därtill hävdas att få bryr sig om sin premiepension och att de som faktiskt gör det riskerar hela sin framtida pension.

Dessa påståenden avses med denna PM bemötas.

Sammanfattande slutsatser:

- Värdeutvecklingen i premiepensionssystemet har sedan starten år 2000, trots flera finansiella kriser, utvecklats bättre än inkomstpensionen, 3,5 jämfört med 2,2 procent i genomsnitt per år.

- 99 procent av pensionsspararna hade 2012-12-31 en positiv värdeutveckling på sina premiepensionskonton. Mycket få sparare finns i ytterligheter med mycket låg respektive mycket hög avkastning.

- Skillnader i pension kommer i framtiden främst att bero på andra faktorer än avkastningen till premiepensionen.

- Spararna är intresserade. Över hälften av spararna (58 %) har gjort ett eget val och står för 74 procent av det förvaltade kapitalet.

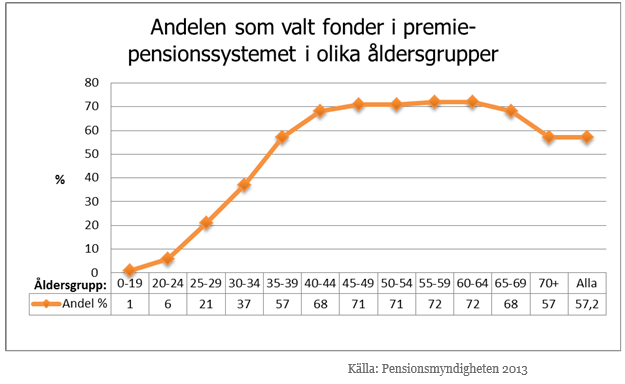

- 71 procent i åldersgruppen 18-42 år uppskattar möjligheten att kunna göra ett eget val till premiepensionen, även om de ännu inte själva har utnyttjat denna möjlighet.

- För dem som önskar att staten ska ta hand om hela pensionen finns ett konkurrenskraftigt ickevalsalternativ.

- Rabatten på fondavgiften uppgår i genomsnitt till motsvarande mer än halva avgiften. 9 av 10 känner dock inte till dessa rabatter. Det kan vara som mest prisvärt att spara i fonder i premiepensionssystemet.

- De ursprungliga syftena med premiepensionssystemet har uppfyllts – möjlighet till förbättrad avkastning, riskspridning och att kunna fatta beslut efter egna önskemål.

Vad är premiepensionen?

Det totala pensionsparandet kan delas upp i tre delar – allmän pension, tjänstepension och privat pensionssparande. Av den allmänna pensionen utgör premiepensionen en mindre del. Varje år görs avsättningar på 2,5 procent till premiepensionen jämfört med 16 procent till inkomstpensionen. Avsättningarna baseras på lönen och andra pensionsgrundande inkomster upp till 7,5 inkomstbasbelopp, motsvarande 424 500 kronor för 2013.

Premiepensionen är den del av den allmänna pensionen som man som sparare själv kan påverka genom ett eget val av fonder. Man kan välja upp till fem fonder bland de cirka 800 fonder som finns registrerade hos Pensionsmyndigheten. Om man låter bli att göra ett eget fondval placeras kapitalet i det statliga förvaltningsalternativet AP7 Såfa.

Premiepensionskapitalet placeras på ett individuellt konto hos Pensionsmyndigheten och är, till skillnad från den övriga delen av den allmänna pensionen (inkomstpensionen), direkt avsatt för den enskilde premiepensionsspararen.

Vid utformningen av premiepensionssystemet formulerades följande tre övergripande syften:

- Förbättra avkastningen. Genom tillgång till placeringar på kapitalmarknaden möjliggörs högre förväntad avkastning än den ekonomiska utvecklingen (tillväxten i produktionsvärdet per capita).

- Erbjuda spararna ökad riskspridning. Möjligheten att investera i andra ekonomier än den svenska innebär att premiepensionen kan frikopplas från den demografiska och ekonomiska utvecklingen i Sverige.

- Möjligöra placeringsbeslut utifrån individuella preferenser. Genom möjligheten att själv fatta investeringsbeslut för sin premiepension kan dessa göras utifrån spararens egna önskemål, exempelvis avseende risknivå.

Avkastningen i premiepensionssystemet

Trots att premiepensionssystemets samtid hittills har präglats av en mycket turbulent period på finansmarknaden, har avkastningen varit relativt god.

Sedan år 2000, då premiepensionen lanserades, har vi sett en gigantisk

it-bubbla spricka och därefter en global finanskris efterföljas av en djup eurokris. Trots detta har avkastningen inom premiepensionen i genomsnitt uppgått till 3,5 procent per år, vilket kan jämföras med värdeutvecklingen som skulle uppnåtts om kapitalet i stället följt index som inkomstpensionen, nämligen 2,2 % per år.

Sett utifrån de enskilda spararnas avkastning hade 99 procent av alla premiepensionssparare en positiv värdeutveckling på sina premiepensionskonton vid utgången av 2012.

Källa: Pensionsmyndigheten, Månadsstatistik – Fonder och fondsparande 2012-12-31

Kostnaderna för premiepensionssystemet

Den förekommande uppfattningen att premiepensionssystemet skulle vara dyrt (på skattebetalarnas bekostnad) samt att ett fondbaserat system (med ”höga avgifter” i fonderna) riskerar att urholka värdet på de framtida pensionerna, bemöts här.

Administrationen av premiepensionssystemet är inte skattefinansierad, utan systemet finansieras genom de administrativa avgifter som premiepensionsspararna själva betalar. Dessa avgifter uppgick under 2011 till 0,11 procent i genomsnitt, och till maximalt 110 kronor per sparare.

Dessutom är de valbara fondernas avgifter kraftigt rabatterade i premiepensionssystemet. Rabatten är möjlig eftersom fondbolagen i detta system endast har en enda kund, nämligen Pensionsmyndigheten, som står för spararkontakt och administration. Rabattens storlek baseras på hur mycket premiepensionskapital som placeras i ett fondbolags fonder. Tyvärr känner 9 av 10 inte till dessa rabatter trots att de i genomsnitt uppgår till motsvarande mer än halva avgiften. Både branschens och Pensions-myndighetens information kan här förbättras.

Den genomsnittliga fondavgiften inom premiepensionssystemet är endast 0,3 procent per år efter att rabatter på motsvarande 0,5 procent har dragits av. Det bör också beaktas att det står den enskilde spararen fritt att själv välja fonder utifrån ett mycket brett sortiment, med fonder med olika inriktning och avgiftsnivåer. I dag finns det exempelvis fonder som inte tar ut någon avgift alls inom premiepensionssystemet. Görs inget eget val av fonder placeras kapitalet automatiskt i en konkurrenskraftig fond med en avgift som högst uppgår till 0,14 procent per år.

Just inom premiepensionssystemet, och som en följd av de kraftiga rabatterna däri, kan det finnas en anledning att förhålla sig till fondernas avgifter på ett sätt som skiljer sig något från den gängse utgångspunkten. Konstruktionen av premiepensionsrabatten medför nämligen att fonder som har höga avgifter utanför systemet generellt är de som lämnar störst rabatter, även procentuellt, inom premiepensionssystemet. Med anledning av detta kan en viss typ av fonder köpas ”extra billigt” just via premiepensionssparandet.

Om man exempelvis utgår ifrån att en person har såväl ett privat fondsparande som ett sparande i fonder via premiepensionen, och att denne i viss utsträckning önskar placera i fonder på tillväxtmarknader (en fondtyp som kännetecknas av relativt höga avgifter), finns det rationella skäl för personen att i första hand använda sitt premiepensionssparande för dessa placeringar i syfte att komma i åtnjutning av de extra stora rabatter som ges. Exempelvis kan en tillväxtmarknadsfond ha en avgift inom premiepensionssystemet på 0,7 procent trots att den utanför systemet har en avgift på 2,5 procent.

Ibland påstås att staten kommer att bli tvungen att kompensera dem som inte har lyckats väl i sin premiepension. Garantipension påverkas dock inte av avkastningen inom premiepensionssystemet. Garantipension beräknas som om hela den allmänna pensionen har varit inkomstpension.

Aktiviteten inom premiepensionssystemet

Som ett argument mot premiepensionssystemet har ibland framförts att färre än 2 procent av alla nytillkomna under senare år har gjort ett fondval.

Det stämmer visserligen att en mycket liten andel av de nya spararna i 20-årsåldern gör ett eget fondval till premiepensionssystemet under de första veckorna i samband med att de får sina första årsbesked. Men en större andel av de premiepensionssparare som har varit med en tid i systemet flyttar sitt kapital ifrån ickevalsalternativet, AP7 Såfa, till en egenkonstruerad fondportfölj.

Under 2011, exempelvis, tillfördes ickevalsalternativet cirka 130 000 nya sparare som en direkt följd av att drygt 98 procent av de nya spararna lät bli att välja aktivt. Under samma år var det dock cirka 100 000 sparare som gjorde tvärtom, alltså valde att lämna AP7 Såfa för att i stället välja egna fonder från det privata utbudet.

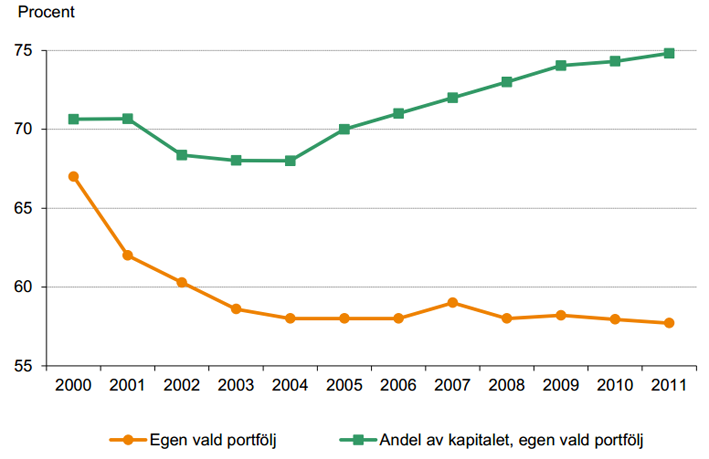

Ser man till samtliga premiepensionssparare uppgår andelen som har gjort ett eget val av fonder till 58 procent (2011) och denna andel har legat på omkring samma nivå under många år. Dessutom uppgår dessa premie-pensionssparares kapitals andel av det totalt förvaltade kapitalet till hela 74 procent. Det utgör den högsta andelen som hittills uppmätts. Det innebär att omkring en fjärdedel av det totala premiepensionskapitalet är placerat i ickevalsalternativet.

Andelen premiepensionssparare med egen vald fondportfölj och deras andel av kapitalet

Källa: Pensionsmyndighetens rapport: ”Premiepensionen – Pensionsspararna och pensionärerna 2011”

Även en undersökning som TNS Sifo Prospera har genomfört på uppdrag av Fondbolagens förening visar att svenskarna ställer sig positiva till möjligheten att själva få välja fonder i premiepensionssystemet. Av undersökningen framgår att två av tre svenskar (63 %) tycker att det är bra att man själv har möjlighet att göra ett individuellt val av fonder inom premiepensionssystemet. Observera att den yngsta ålderskategorin (18-42 år) i än högre utsträckning företräder denna uppfattning (71 %).

|

Andel som tycker det är bra att få välja själv eller föredrar att staten tar hand om det, % |

||||

|

Ålder: |

Alla |

18-42 |

43-62 |

63-74 |

|

Bra att få välja själv |

63 |

71 |

60 |

55 |

|

Bättre att staten tar hand om alltihop |

30 |

23 |

35 |

32 |

|

Vet inte/Ej svar |

7 |

6 |

5 |

13 |

Det bör i detta samanhang också poängteras att det finns ett helt godtagbart alternativ för dem som inte önskar göra ett eget val. Görs inget aktivt val placeras premiepensionskapitalet, som ovan nämnts, i en statligt förvaltad, konkurrenskraftig och väl diversifierad fond med låg avgift.

AP7 Såfa utgör ett fullt acceptabelt alternativ till en egen konstruerad fondportfölj. Dock är föreställningen att denna fond skulle vara den allra bästa felaktig. Avkastningen för ickevalsalternativet har varit ungefär som genomsnittet för de privata fonderna. Flera hundra av de valbara fonderna har alltså uppvisat en bättre värdeutveckling. Det är också viktigt att känna till att ickevalsalternativet inte är en lågriskfond. Det är en aktiefond med hävstång vilket ger extra stora upp- och nedgångar när börsen svänger, vilket också kan ge möjlighet till ökad avkastning på lång sikt.

Orättvisor och risker

Ibland beskrivs premiepensionssystemet som ett kasino på vilket man riskerar att ”spela bort” sin framtida pension. Dessutom framförs ofta att premiepensionssystemet medför stora orättvisor i form av att olika premiepensionssparare får olika stor behållning på sina premiepensionskonton.

Premiepensionen utgör endast en mindre del av den allmänna pensionen – och en ännu mindre del av den totala pensionen. Ett visst risktagande i premiepensionssparandet medför alltså inte att hela ens framtida pension riskeras. Den stora delen av den allmänna pensionen (inkomstpensionen) följer tillväxten, vilket är att likställa med en ränteplacering. Därmed kan man utifrån riskspridningssynpunkt argumentera för att premiepensionsdelen bör vara exponerad för aktiemarknaden, i vart fall bör möjligheten finnas.

Centralt för premiepensionssystemets konstruktion är möjligheten för individen att själv, utifrån egna preferenser och ekonomisk situation, bestämma dessa placeringars inriktning och risknivå. Inom premiepensionssystemet finns ett mycket stort utbud av fonder med både låg och hög risk. För den som inte vill ta den risk det innebär att vara exponerad för aktiemarknaden finns det alltså redan i dag alla möjligheter att i stället välja en, relativt sett, trygg ränteplacering.

Aktier är ett sätt att finansiera företag. Aktiefonder ger möjlighet att äga andelar i företag över hela världen och få del i den tillväxt som skapas. På kort sikt kan värdet svänga kraftigt, men långsiktigt har alltid aktier i genomsnitt gett mer än riskfri ränta.

En uppfattning är att antalet fonder är alltför stort vilket skulle medföra att många avstår från att göra eget val. Ett öppet utbud ger möjlighet för olika sparare att infria olika önskemål samtidigt som konkurrens bidrar både till prispress och till ökad kvalitet (värdeökning). I ett fritt utbud finns inget i förväg angivet optimalt antal. Det är inte heller meningen att alla ska sätta sig in i alla fonder, utan meningen med ett fritt utbud är att de fonder ska finnas som olika sparare med olika önskemål efterfrågar. Det är dock viktigt att valet underlättas genom en god strukturering av utbudet samt genom god information och rådgivning. Här finns möjlighet till förbättringar.

Av fördelen med att den enskilda spararen har möjlighet att själv påverka sin risknivå och sina avkastningsmöjligheter utifrån egna önskemål, följer också att värdeutvecklingen kommer att skilja sig mellan olika sparare. Det sistnämnda behöver dock inte vara negativt. Det är inte nödvändigtvis orättvist att en person som har valt att ta lite högre risk i sitt premiepensionssparande får betalt för detta i form av lite högre avkastning än en person som föredragit att spara i en tryggare placering med en jämnare avkastning.

Skillnader i pension kommer också i framtiden främst att bero på andra faktorer än avkastningen till premiepensionen. I stället är det förvärvsfrekvens, lönenivåer och ålder för in-/utträde på arbetsmarknaden som spelar större roll. För pensionärer med låg pension är höga marginaleffekter ett större problem, att ökade förvärvsinkomster inte ger någon märkbar skillnad i pensionskuvertet.

Minskad premiepensionsdel

– till vems nytta?

Det har i olika sammanhang framförts önskemål om att medel överförs från premiepenssystemet till inkomstpensionen, inte minst i syfte att stabilisera pensionsutbetalningarna till dagens pensionärer. Eftersom en sådan överföring, i viss mån, innebär en överföring från framtidens pensionärer till dagens pensionärer bör rimligheten i detta ifrågasättas. Dels utifrån ovan anförda argument, dels mot bakgrund av den demografiska utvecklingen som vi står inför. Andelen förvärvsarbetande kommer att minska medan andelen pensionärer ökar samtidigt som ökad livslängd gör att pensionen ska utbetalas under flera år.

Sammanfattande kommentar

Vid lanseringen av premiepensionssystemet omkring millennieskiftet fanns, efter en period med dramatiskt stigande börskurser, mycket höga förväntningar på aktiemarknadens utveckling framöver. Dessa höga förväntningar har inte kunnat infrias, till stor del beroende på flera finansiella kriser. Dock har avkastningen inom premiepensionssystemet ändå varit bättre än om kapitalet i stället hade följt inkomstpensionens utveckling.

Pensionssparande är för de allra flesta ett mycket långsiktigt sparande. I ett sådant bör möjligheten finnas till en viss exponering för aktiemarknaden, och därmed åtnjutandet av den riskpremie detta innebär, för den som så önskar.

Att själv få möjlighet att påverka en del av sina placeringar inom pensionssparandet skapar inte bara förutsättningar för en anpassning av detta utifrån den egna livssituationen och preferenser gällande risk och avkastningsmöjligheter, utan bidrar också i hög grad till att individen blir medveten om, och engagerad i, sitt pensionssparande specifikt och sitt sparande generellt.

Det kan avslutningsvis konstateras att samtliga tre formulerade syften med premiepensionen är uppfyllda: avkastningen har i genomsnitt varit något bättre än den ekonomiska utvecklingen och spararna har erbjudits ökad riskspridning samt getts möjlighet att fatta egna placeringsbeslut utifrån individuella preferenser.'