Flera skäl talar för ett genomförande:

- Förbättrade möjligheter att bibehålla svensk fondverksamhet och omlokalisera fondverksamhet till Sverige.

- Förbättrad konkurrenskraft för svensk fondverksamhet och ökad möjlighet till export.

- Högre skatteintäkter.

- Säkerställande av ett högt konsumentskydd.

- Förbereda Sverige för framtidens fondmarknad som ställer högre krav på fondstrukturer för alternativa investeringar.

- Nya strukturer behövs för omställningen till en hållbar ekonomi.

Ladda ner framställan: Behov av nya fondstrukturer i Sverige

Förbättrade möjligheter att bibehålla svensk fondverksamhet och omlokalisera fondverksamhet till Sverige

Fondsparandet är en viktig sparform i Sverige. Det samlade fondvärdet har mångfaldigats de senaste tjugo åren och uppgår idag till 5 973 miljarder kronor.[1]

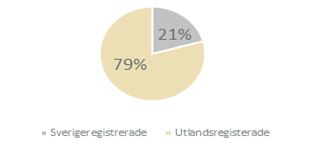

Det finns cirka 800 sverigeregistrerade fonder till försäljning på den svenska marknaden (källa SCB). Utöver det marknadsförs ytterligare över 3 000 utländska fonder i Sverige, varav den absoluta majoriteten kommer från Luxemburg (77 procent) respektive Irland (19 procent). Svenska fonder exporteras emellertid inte i någon större omfattning.

Figur 1. Fördelning av fonder på den svenska marknaden utefter registreringsland.[2] [3]

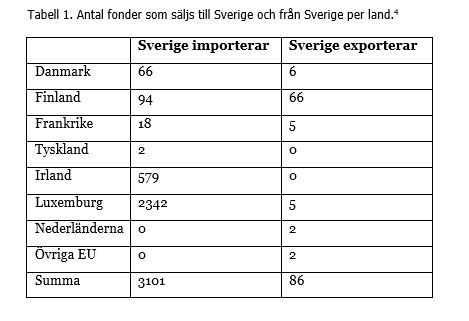

Tabell 1. Antal fonder som säljs till Sverige och från Sverige per land.[4]

Det är viktigt att det svenska fondregelverket inte försämrar svenska fonders möjlighet att effektivisera sin verksamhet och konkurrera med utländska motsvarigheter. I de flesta utvecklade fondländer finns fler reglerade fondstrukturer än i Sverige, anpassade till marknadens behov. Det finns som regel en associationsrättslig fondform (ofta benämnd SICAV i t.ex. Luxemburg). Den formen är känd av investerare i andra länder vilket ses som en fördel när en fond marknadsförs utomlands.

Svenskägda fondbolag och fonder har sedan lång tid etablerats i andra länder. Exempelvis fanns år 2016 fonder med ett förvaltat kapital på 59 miljarder euro förvaltade av svenskägda fondbolag i Luxemburg.[5] Skälen för detta har varit flera, samtliga relaterade till möjligheten att konkurrera på lika villkor med utländska motsvarigheter. Efter det att beskattningen av fonder och det näringsrättsliga regelverket moderniserades år 2012 förbättrades svenska fonders konkurrensförutsättningar. Emellertid utgör avsaknaden av den associationsrättsliga fondstrukturen alltjämt ett hinder för etablering här i landet.

Fondbolagens förening har under hösten 2022 skickat ut en enkät till medlemsbolagen om verksamhet i andra länder än Sverige. Det främsta skälet till att fondverksamhet etablerats eller att man överväger att etablera sådan verksamhet utanför Sverige uppges vara att det är lättare att marknadsföra den utländska fonden i andra länder. Såväl avsaknaden i Sverige av den associationsrättsliga strukturen (SICAV) som andra lämpliga strukturer för alternativa investeringar lyfts som problematiskt.

Möjligheten att använda en associationsrättslig fondstruktur i Sverige skulle således bidra till exportmöjligheter och att fondverksamhet i högre utsträckning kan förläggas här i landet. För de fondaktörer som redan idag har verksamhet i flera länder skapas bättre förutsättningar för att samla verksamheten och uppnå effektivitetsvinster.

Högre skatteintäkter

Genom etableringen av fondverksamhet skapas kvalificerade och välbetalda jobb inom finanssektorn. Fondverksamhet ger därtill upphov till en stor kringindustri av underleverantörer inom bl.a. juridik, IT och administration. I Luxemburg bor t.ex. cirka 1 800 svenskar varav merparten jobbar inom denna sektor. Förutom beskattningen av de anställda bidrar bolagsskatter till statens intäkter.

Vikten för statens intäkter av att vara en konkurrenskraftig fonddomicil betonas i en rapport från det brittiska finansdepartementet.[6] I rapporten konstateras att bl.a. ett utökat regelverk med fler fondtyper skulle bidra till att Storbritannien kunde återta arbetstillfällen, tillväxt och skatteintäkter.

Det kan i sammanhanget konstateras att fondverksamhet är en del av finanssektorn som inte bidrar till ökade risker för staten, eftersom den inte utgör någon risk för den finansiella stabiliteten.

Säkerställande av ett högt konsumentskydd

Svenskarna är ett fondsparande folk. Av svenska folket, 18- 76 år, sparar 100 procent idag i fonder. Exklusive sparandet till premiepensionen är det 80 procent som äger andelar i någon fond, 79 procent av kvinnorna och 81 procent av männen. Dessutom har 58 procent av alla barn ett fondsparande.[7]

Eftersom fonder i så hög utsträckning säljs till konsumenter här i landet finns ett särskilt stort behov av ett gott konsumentskydd. I Sverige finns därför en reglering som i viss utsträckning går utöver EU-rätten. Finansinspektionen utövar tillsyn med konsumentskyddet i fokus. Det finns också en uttalad ambition från fondbranschen att konsumentskyddet på den svenska marknaden ska vara högt. I frågor som rör transparens och god sed har branschen lång erfarenhet av att självreglera i syfte att höja förtroendet för fondsparande och stärka konsumentskyddet. Det är dock endast fonder registrerade i Sverige som lyder under det svenska fondregelverket. Det finns ingen möjlighet att reglera fonder som importeras och tillsynsmöjligheterna är begränsade.

I de fall sparare vill hävda sin rätt finns det fördelar med att fondbolaget och fonden är lokaliserade i samma land som spararen. Erfarenheterna från Pensionsmyndighetens processer mot fonder registrerade i andra länder har visat svårigheter att driva en process i ett annat land, även för en professionell investerare.

Finansinspektionens verksamhet betalas av de aktörer som har verksamhet i Sverige. Eftersom en stor del av tillsynen har skalfördelar kan verksamhet som flyttas hem till Sverige ge effektivitetsvinster i Finansinspektionens verksamhet.

Det kan därtill konstateras att sverigeregistrerade fonder har lägre avgifter än fonder från andra länder i genomsnitt.

Det finns därför konsumentskyddsskäl som talar för att svenska sparare gynnas av att det finns goda förutsättningar att driva fondverksamhet i Sverige.

Framtidens fondmarknad ställer högre krav på fondstrukturer för alternativa investeringar och strukturer som behövs för omställningen till en hållbar ekonomi

Fondstrukturer som lämpar sig för alternativa investeringar får allt större betydelse för branschen, bland annat då de möjliggör vissa typer av hållbara långsiktiga investeringar. Det är därför av strategisk betydelse för Sverige att det finns goda möjligheter att etablera sådan verksamhet här i landet.

Ett exempel på sådana fonder är de europeiska långsiktiga investeringsfonderna (Eltif-fonderna. Regleringen syftar till att förbättra möjligheterna till finansiering av små och medelstora företag och långsiktiga projekt. Möjligheter öppnar sig för alternativa investeringar i infrastruktur och andra långsiktiga projekt som behövs för omställningen till en hållbar ekonomi. För närvarande tas nya EU-regler för dessa fonder fram i syfte att stimulera deras framväxt. I Sverige finns emellertid ingen lämplig fondstruktur för sådana fonder. För att denna typ av fond ska kunna etableras i Sverige behövs en associationsrättslig fondform.

Föreningen är medveten om att det förslag till lagreglering av associationsrättsliga fonder som läggs fram i SOU 2016:45 – av skatteskäl – endast avser värdepappersfonder och specialfonder. Det är emellertid ett första steg som behöver tas för att i ett senare skede kunna öppna upp för en utvidgning till fonder för alternativa investeringar.

FONDBOLAGENS FÖRENING

Fredrik Nordström, vd

Helene Wall, chefsjurist

[1] Fondbolagens förenings månadsstatistik oktober 2022.

[2] Källa: SCB samt ESMA "Performance and Costs of EU Retail Investment Products 2022".

[3] Även Morningstar har uppgifter om fonder som marknadsförs i Sverige. I deras statistik ingår fler fonder men andelen svenska fonder på den svenska marknaden är ännu lägre, 14 %.

[4] Esma “Performance and Costs of EU Retail Investment Products 2022”.

[5] Exploring Corporate Structure for Funds in Sweden, CEMS Business Project, L. Boire, J Kiswanto, M. Wiklund, J. Liu, May 2016, s. 9.

[6] HM treasury, The UK investment management strategy, March 2013.

[7] Kantar Sifo Prosperas fondspararundersökning 2022.